川普貿易戰引發美元歷史性下跌:2025年貨幣危機分析

美元將再次變得越來越弱

唐納德·川普的最新關稅政策與經濟學正統觀念截然相反,導緻美元史無前例地暴跌 10%,對有關貿易壁壘和貨幣強弱的傳統觀念提出了挑戰。貨幣市場的急劇轉變對全球金融體系產生了衝擊波,尤其影響了台灣等亞洲經濟體。

隨著投資者努力應對川普「解放日」關稅帶來的矛盾影響,人民幣的下跌標誌著國際金融的關鍵時刻。這些貿易限制措施非但沒有像傳統經濟理論所認為的那樣推高美元,反而引發了美元計價資產的大規模外流,重塑了全球貿易格局,考驗了美國經濟影響力的極限。

2025年美元的現狀

美元自1月以來已下跌10%,創下三年來的最低表現。這次大幅下跌的背景是,人們對最近實施的關稅和不確定的政策方向的擔憂日益加劇,動搖了投資者對美國金融市場的信心。

有幾個關鍵因素導致了這種顯著貶值。國際投資者減少了對美國資產的持有,將資本轉向生產力成長更強勁、勞動力限制更少的經濟體。在新的貿易壁壘宣布之後,拋售加劇,這通常被稱為美元「解放日」關稅時代。

市場分析師指出,雖然經濟理論通常認為關稅可以透過限制進口和支持國內需求來增強貨幣實力,但事實卻恰恰相反。美元的下跌與這些傳統預期相矛盾,凸顯了政策不確定性如何能凌駕於傳統的市場力量之上。

貨幣貶值給美國家庭帶來了重大挑戰。隨著美元貶值,美國消費者進口商品的成本將上升,預計部分產品價格將上漲高達20%。這種影響,加上現有的美國進口價格,進一步加劇了家庭預算緊張。

金融機構預測美元將在2025年持續承壓,下半年尤其疲軟。這一前景源自於比較經濟指標、通膨軌跡和持續的貿易政策影響。在當前市場條件下,全球投資者似乎越來越不願意維持大量美元部位。

人民幣的走勢引發了國際市場的反應,尤其是台灣等依賴貿易的經濟體,這些國家的銀行系統難以應對日益增長的外匯活動。這些反應凸顯了美元不穩定對全球貿易關係和金融體系的深遠影響。

川普的關稅與貨幣市場

川普「解放日」關稅的出台立即引發了貨幣市場的反應,美元在消息公佈後大幅下跌。由於投資者對新的貿易壁壘做出反應,交易量激增,導致市場波動性加劇,美元面臨下行壓力。

傳統的經濟思維認為關稅應該會讓貨幣走強。其邏輯是,透過提高進口價格,關稅減少了對外國商品的需求,同時增加了對國內產品的需求。這種轉變通常會導致本國貨幣走強,因為越來越少的人出售本國貨幣來購買外國商品。

然而,美元的表現違背了這些傳統的預期。有幾個因素可以解釋這種矛盾。首先,國際投資人認為川普的關稅措施對美元造成潛在損害,可能損害美國經濟成長,導致他們減少以美元計價的資產持有量。其次,對進口成本上升導致通膨上升的擔憂使得美國資產的吸引力下降。

市場數據顯示,自關稅公告發布以來,外國投資者已穩步減少其持有的美國國債。這種拋售壓力反映出人們對政策可預測性及其對美國金融市場影響的普遍擔憂。世界各國央行也調整了儲備策略,一些央行減少了美元部位。

由於對美國政策方向的信心下降引發進一步拋售,該貨幣的疲軟似乎自我強化。交易部門報告稱,機構投資者正在越來越多地對沖美元風險,加劇了下行勢頭。這種模式與川普弱美元政策期間的貿易緊張局勢相似,當時政策不確定性同樣影響了貨幣價值。

華爾街分析師指出,貿易限制和美元貶值的結合為美國貨幣政策帶來了額外的複雜性,可能會限制應對經濟挑戰的選擇。聯準會目前面臨在貿易不確定的環境下管理通膨風險同時支持經濟穩定的複雜任務。

對美國消費者和進口價格的影響

美元貶值導致外國商品價格上漲,給美國家庭帶來了直接負擔。隨著美元走弱,進口產品對美國消費者來說變得更加昂貴,分析師預計許多日常用品的價格將上漲高達 20%。

這種貨幣驅動的價格效應影響到多個消費者類別。電子產品、服飾和家居用品等嚴重依賴進口的產業成本大幅上漲。例如,一台去年售價 500 美元的電視現在僅因貨幣變動就賣到近 600 美元。食品進口也反映了價格上漲,消費者為國際供應商提供的水果、蔬菜和包裝食品支付了更多的費用。

川普的貿易政策和美元疲軟對消費者的錢包造成了雙重打擊。雖然關稅透過直接徵稅使得外國商品更加昂貴,但美元疲軟透過不利的匯率進一步增加了這些成本。這種放大效應使已經受到通膨壓力的家庭預算面臨額外壓力。

由於薪資跟不上進口導致的價格上漲,消費者的購買力大幅下降。一個家庭每月花費 1,000 美元購買進口商品,現在需要大約 1,200 美元才能維持同樣的生活水準。購買力的下降對中低收入家庭的影響最為嚴重,因為他們通常將收入的很大一部分花在消費品上。

金融分析師指出,與貨幣相關的價格上漲通常比其他形式的通膨持續時間更長。與暫時的供應鏈中斷或季節性價格波動不同,除非美元復甦,否則與美元疲軟相關的變化往往會變成永久性的。這表明,即使其他經濟壓力減輕,美國消費者仍可能面臨持續上漲的價格。美元指數預測顯示這些壓力可能會持續全年。

其影響範圍不僅限於零售購買,還擴展到旅遊和教育等具有國際元素的服務。由於美元貶值,機票、海外飯店住宿和外國大學學費都大幅上漲,限制了美國人參與這些活動的能力。

歷史背景:川普對貨幣估值的立場

唐納德·川普在其整個政治生涯中,對美元估值的言論表現出明顯的不一致。他時而主張美元走強,時而主張美元走弱,並常將貨幣價值與不同的經濟目標連結起來。在討論美國威望時,川普始終主張強勢美元,但在解決貿易逆差問題時,他卻頻頻呼籲貨幣貶值以促進出口。

這種立場的轉變在他上一屆政府執政期間造成了巨大的市場不確定性。他在公開場合發表的關於貨幣價值的言論經常與其財政部官員的言論相矛盾,導致外匯市場交易波動。例如,儘管財政部長公開堅持“強勢美元”政策,但川普的弱美元政策卻經常暗示美元“過於強勢”,導致價格快速波動。

他的政府對貨幣市場的政策包括透過各種政策工具進行直接幹預。關稅、貿易爭端以及公眾對聯準會的壓力等因素共同導致了貨幣交易的持續波動。這些舉措促使幾個主要貿易夥伴調整其貨幣管理策略,影響了全球匯率。

當前美元的下跌與川普政策影響之前的時期的模式如出一轍。市場參與者指出,過去的貨幣疲軟時期與當今的情況有相似之處,尤其是在政策不可預測性方面。川普的貿易聲明與美元走勢之間的相關性一直保持一致,市場對政策變化反應迅速。

交易數據顯示,外國投資者已經制定了管理與川普相關的貨幣風險的具體策略。這些措施包括在政策不確定性加劇期間增加對沖活動並減少對美元計價資產的曝險。各國央行也修改了美元儲備管理方式,反映出對潛在政策變動下美元穩定性的擔憂。

2025年前的市場對美元的預期

金融分析師預測2025年美元將呈現兩個階段的趨勢。受季節性交易模式和技術因素的支撐,美元可能在第一季出現暫時走強。然而,普遍認為到年中將出現明顯疲軟,幾家主要銀行預測經濟將比目前水準下降 5-8%。

關鍵經濟指標影響著這些預測。美國生產力成長放緩、勞動市場持續面臨挑戰、貿易逆差不斷擴大等因素嚴重影響美元的前景。比較分析顯示,其他主要經濟體在製造業和出口領域發展勢頭強勁,可能會吸引來自美國市場的投資。

摩根大通的貨幣部門指出,投資組合經理人已經開始減少美元持有量,為預期的波動做準備。這種防禦性立場反映出對貿易政策及其對美國經濟表現的影響的擔憂。交易數據顯示,針對美元風險敞口的對沖活動增加,尤其是在機構投資者。

美國銀行策略師強調美元面臨的三大主要風險:持續的政策不確定性、與其他主要經濟體的相對經濟表現差距、央行儲備偏好的轉變。他們的分析表明,這些因素可能會加速 2025 年下半年的美元拋售。美元指數預測表明,到年底美元仍將面臨持續的壓力。

鑑於通膨壓力和成長擔憂,聯準會的應對能力似乎有限。摩根士丹利研究團隊指出,如果國際信心持續下降,傳統的政策工具在支持人民幣方面可能不再那麼有效。他們的模型表明,到年底美元兌主要貿易夥伴的匯率可能會跌至多年低點。

貨幣選擇權市場顯示出看跌情緒不斷增強,美元看跌期權交易處於溢價水準。這種定價表明交易員正在積極防止美元進一步下跌,特別是在可能公佈政策或經濟數據期間。

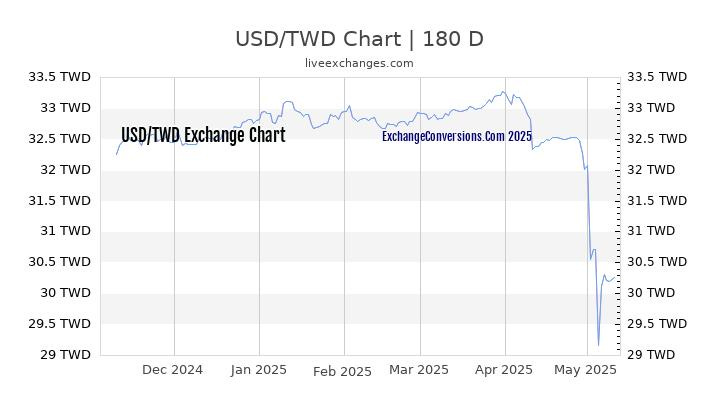

台灣對美元波動的應對

台灣金融市場對美元走勢反應激烈,交易量創歷史新高。貨幣交易的激增給該國的銀行基礎設施帶來了巨大壓力,尤其是對數位銀行服務產生了影響。

由於交易量過大,台灣幾家主要銀行的行動平台不堪負荷,出現系統故障。科技中斷凸顯了金融業對劇烈匯率波動的脆弱性,一些機構表示處理延遲長達數小時。

活躍的交易活動反映出台灣經濟與美元穩定的緊密聯繫。作為出口主要經濟體,台灣的企業在規劃和定價方面嚴重依賴可預測的匯率。目前美元疲軟,促使許多台灣企業調整貨幣對沖策略,進而增加市場參與。

財務數據顯示,台灣企業的外匯交易量較前幾季增加了40%。這種激增源於為防止美元進一步下跌和維持國際銷售利潤率而做出的努力。中小企業,特別是台灣科技業的中小企業,面臨越來越大的貨幣風險管理壓力。

台幣兌美元的強勢為台灣的出口競爭力帶來了額外的挑戰。當地製造商報告稱,由於他們在價格調整和市場份額保持之間尋找平衡,利潤率正在下降。一些公司已經開始使用其他貨幣開立發票,以減少美元波動的影響。

台灣央行已回應,加強市場監控並調整介入策略。銀行監管機構也指示金融機構升級其交易系統,以處理更高的交易量,防止未來市場緊張時期出現技術故障。

TradingView about DXY美元指數

https://tw.tradingview.com/symbols/TVC-DXY/?timeframe=6M

美元貶值的全球視角

主要經濟學家認為,當前美元下跌是全球貨幣市場的潛在轉捩點。哈佛大學經濟學家肯尼斯‧羅格夫指出,越來越多的證據顯示國際貨幣關係發生了根本性變化。他的分析表明,美元持續疲軟,加上貿易模式的轉變,可能標誌著美國貨幣主導地位的下降。

有幾個因素支持這一評估。國際投資者已開始將其持有的資產多元化,超越傳統的美元資產,尋求其他主要貨幣和黃金的替代品。世界各國央行報告調整了儲備配置策略,逐步減少美元曝險,同時增加其他穩定貨幣的持股。

國際銀行界已經注意到,人們對繞過傳統美元結算方式的替代支付系統的興趣日益濃厚。這種轉變反映了人們對美國貨幣穩定性和政策可預測性的更廣泛擔憂。金融數據顯示,跨國交易越來越多地使用多種貨幣,減少了對美元中介的歷史依賴。

市場分析師強調,雖然目前還沒有可以立即取代美元的貨幣,但其作為全球主要儲備貨幣的地位面臨越來越大的壓力。貿易夥伴尤其擔心美元不穩定和美國貿易限制的結合,因為這會使國際貿易變得複雜。亞洲和歐洲金融中心報告非美元金融產品的需求增加。

不涉及美元的貨幣對交易量大幅上升,顯示全球貨幣體係正逐步走向多元化。然而,金融專家指出,鑑於美元與全球貿易和金融體系的深度融合,任何脫離美元主導地位的轉變都可能需要數年甚至數十年的時間才能緩慢發生。

國際清盤銀行報告稱,以美元計價的債務仍然相當可觀,但新發行量已出現下降的早期跡象。這一趨勢表明,國際借款人正在積極尋求降低其面臨的美元風險,特別是在與多個貨幣區有密切貿易聯繫的地區。

川普的關稅政策與貨幣匯率

川普最新一輪關稅對主要貨幣對產生了連鎖反應,尤其影響了美國、中國和台灣之間的匯率。針對中國進口產品的措施迅速引發了市場反應,儘管中國傳統上傾向於競爭性匯率,但人民幣兌美元仍然走強。

貿易數據顯示,關稅公告發布後,美台貿易波動加劇。台灣出口商報告稱,由於匯率不確定性,合約定價難度越來越大,一些出口商轉而使用其他貨幣進行結算。自關稅實施以來,台幣兌美元已升值近 5%,對依賴美國市場的企業的利潤率造成壓力。

國際投資者已針對這些貿易緊張局勢調整了其持股。許多機構基金報告稱,它們減少了美元持有量,同時增加了亞洲貨幣和黃金的配置。摩根士丹利的外匯部門注意到對沖活動明顯增加,客戶尋求防範美元進一步走弱。

貨幣市場的反應與歷史模式相矛盾,在歷史模式中,貿易限制通常會支持實施這些限制的貨幣。相反,投資者認為關稅可能會損害美國經濟成長,導致他們出售以美元計價的資產。在政策公佈期間,這種拋售壓力會加劇,導致匯率大幅波動。

銀行數據顯示,跨境交易越來越多地繞過美元,尤其是在亞太地區的貿易中。受川普關稅影響的幾家台灣銀行報告稱,不包括美元的直接貨幣對交易增加了 30%,這表明區域貿易結算方式正在逐漸轉變。這一趨勢反映出人們對美國貿易政策穩定性及其對貨幣價值的影響的擔憂日益加劇。

市場分析師指出了一些具體的適應例子,例如台灣科技公司以當地貨幣或歐元計價,以盡量減少美元風險。這些變化標誌著國際貿易模式的更廣泛轉變,因為企業尋求保護自己免受美國政策驅動的貨幣波動的影響。

展望未來:美元的不確定未來

到2025年,美元的走勢不僅代表著暫時的市場波動,它還預示著全球金融動態的潛在重組。隨著川普的貿易政策持續影響貨幣市場,美元的傳統主導地位面臨貿易模式演變和國際情緒轉變帶來的前所未有的挑戰。

美元持續疲軟和貿易緊張局勢加劇預示著全球金融將迎來轉型期。儘管美元的儲備貨幣地位依然完好,但在關稅政策和市場不確定性的重壓下,美元的實力不斷減弱,這意味著國際貨幣市場的未來將更加複雜和多極化。